Lo que aprendí entre el periodista que lo escribió y el inversionista que lo vivió

Hoy se cumplen dos años desde que compré mi primera acción en el mercado de valores estadounidense. Fue el 15 de mayo de 2024: seis posiciones de empresas consagradas, adquiridas a precio de mercado, sin más criterio técnico que la intuición acumulada en años haciendo periodismo de negocios y comunicación corporativa.

Treinta y tres años antes, en octubre de 1991, había escrito un artículo en inglés sobre lo que entonces parecía la apertura inminente de la Bolsa de Valores de Santo Domingo, que entraría formalmente en operaciones dos meses después, en diciembre de ese año. Era una pieza ambiciosa para un periodista de veintitrés años en un país sin cultura bursátil, y publicarla tenía mucho de osadía: escribir en inglés sobre mercados de capitales en un medio dominicano, citar a John Maynard Keynes sobre la fragilidad estructural de los mercados de capitales y discutir conceptos como reducción de fuga de capitales, capital popular, modernización del modelo de propiedad que todavía domina la economía dominicana.

El artículo no se limitaba a celebrar la apertura del mercado bursátil. Argumentaba, citando voces autorizadas, que una sociedad con cultura de inversión amplia es estructuralmente más democrática que una donde la propiedad se concentra en pocas familias, porque diversifica el poder económico y obliga a los grupos empresariales a operar bajo transparencia contable que un sistema de propiedad cerrada nunca exige. La calidad de la democracia política, sugería el joven periodista, depende también de la arquitectura de propiedad del aparato productivo.

Lo que no escribí en aquel artículo, porque no lo sabía, fue que iba a tomar tres décadas para que ese periodista se sentara frente a una pantalla a comprar su primera acción. Este artículo cuenta algo de lo que aprendí desde entonces.

El bautismo bursátil

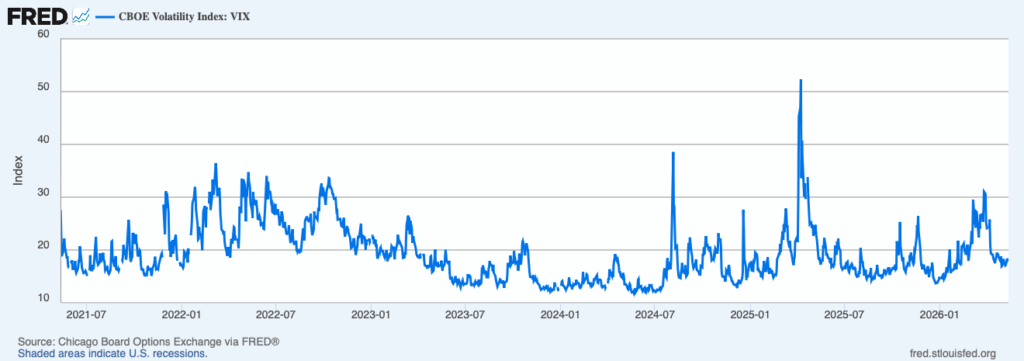

La fecha del primer trade fue solo la inscripción. La fecha que verdaderamente marca mi entrada al mercado, la que aprendí después a recordar como bautismo y no como inscripción, llegó tres meses después. La primera semana de agosto de 2024, el Banco de Japón subió las tasas de interés de manera inesperada. La decisión desató una reacción en cadena que la prensa financiera internacional bautizó como el desarme del carry trade del yen. Los mercados asiáticos se desplomaron. El índice TOPIX japonés perdió un doce por ciento en un solo día, su peor caída desde el Lunes Negro de 1987. Los mercados norteamericanos abrieron con caídas violentas. Y el VIX, un índice que mide cuánto miedo hay en el mercado y al que en Wall Street le llaman el medidor de pánico, alcanzó niveles que solo se habían visto dos veces antes en la historia moderna: durante la crisis financiera de 2008 tras la caída de Lehman Brothers, y durante el inicio de la pandemia en marzo de 2020.

Yo, con apenas tres meses operando, no sabía que existía el VIX. No sabía cómo se medía la volatilidad ni qué significaban los niveles que la prensa repetía con alarma. Solo veía precios caer y, en lugar de paralizarme, compré todo el día, en pijama, sin bañarme hasta que cerraron el mercado. Cuando se me acabó el efectivo en el broker, transferí capital desde tarjetas de crédito para seguir comprando. Esa decisión, leída ahora con el conocimiento que entonces no tenía, fue tomada en uno de los tres momentos más volátiles del mercado norteamericano en las últimas dos décadas. Una parte importante de las mejores entradas de costo base de mi primer año proviene de esa semana específica. La pregunta que después me hice fue: ¿cómo es que un periodista de cincuenta y cinco años, sin formación financiera técnica, supo ese día comprar en lugar de paralizarse o vender en pánico, como hicieron muchos operadores con mucha más experiencia? La respuesta tomó meses en aclararse. Tiene dos partes.

Durante un tiempo creí que había entrado tarde al mercado. Cincuenta y cinco años. Una generación entera de inversionistas detrás de mí, con horizonte temporal más largo y la ventaja matemática del interés compuesto a su favor. Pero a medida que avanzaba en estos dos años conocí a entrantes más jóvenes que se estrellaron de mala manera. Treinta y cuarenta años, gente con todo el tiempo del mundo por delante, pero con dos problemas estructurales: entraron solos, sin formación, siguiendo a influencers de YouTube que prometían retornos imposibles, y entraron apurados, con dinero que necesitaban recuperar rápido o con la urgencia de hacerse ricos. La urgencia, en mercados, es exactamente lo que el sistema castiga primero.

Llegué a una conclusión que reorganizó mi lectura sobre la supuesta desventaja de entrar tarde. Es cierto que los más jóvenes tienen el interés compuesto a favor; cinco o diez años adicionales de capitalización no son trivia. Pero yo tenía tres ventajas que ellos no tenían y que rara vez se mencionan en la literatura del trading. Primero, capital acumulado por décadas de disciplina financiera, lo cual significa que podía aprender perdiendo proporciones tolerables sin que ningún error individual comprometiera mi capacidad de seguir operando. Segundo, prudencia para entrar con formación inicial y continuada: módulo introductorio sobre buy and hold y luego cursos avanzados sobre opciones, lectura sistemática de libros densos sobre estrategias complejas, integración a comunidades de traders e inversionistas, y la contratación de un mentor para acelerar el aprendizaje del marco analítico. Tercero, recursos para sostener esa formación continuada, lo cual compensa en parte la ventaja del interés compuesto que tiene la juventud: pago por aprender en dos años lo que sin guía tomaría cinco o seis.

La formación explica parte de lo que pasó esa mañana de agosto. Pero no toda. Hay personas con mejor formación técnica que yo, que sin embargo se paralizan ante volatilidad extrema. La explicación más profunda emergió cuando, mientras escribía esta nota, me topé con una observación que reorganizó la lectura entera de mi trayectoria profesional.

«Los conocimientos se pueden adquirir, pero la actitud para aprender y reinventarse debe venir de serie.»

— Andy Jassy, CEO de Amazon (citado por la prensa internacional)

Sin haberlo planeado, sin proyecto consciente, me he reinventado profesionalmente cada cinco años más o menos. Cuando me senté a contar las trayectorias discretas que he ocupado, encontré siete capítulos: periodista, mercadólogo, ejecutivo de comunicaciones bancarias, docente, consultor de comunicación corporativa, facilitador de design thinking, y desde hace dos años, inversionista en mercados de capitales. Vista en lista, la trayectoria parece dispersa, casi caprichosa. Vista en sucesión, es coherente: ninguna reinvención empezó desde cero. Cada una tomó como cimiento todo lo aprendido en las anteriores, aunque las conexiones no fueran obvias en el momento del cambio.

La séptima reinvención ha sido la más reveladora. No porque el mercado de capitales sea más complejo que las disciplinas previas, sino porque me obligó a preguntarme por qué pude entrar a una industria con apenas formación básica en la compra de acciones y, dos años después, generar resultados defendibles, corriendo riesgos medidos. La respuesta no fue talento espontáneo ni suerte. Fue transferencia. Cada reinvención previa había aportado, sin que yo lo notara en el momento, una capacidad específica que el mercado terminó exigiendo.

La formación periodística fue la base más amplia, y por mucho la que más rinde frutos en la operación diaria de mercados: pensamiento crítico para cuestionar premisas que el consenso da por sentadas; discernimiento sobre la calidad de las fuentes y la decodificación de información ambigua, deliberadamente filtrada o intencionalmente dirigida; conocimiento de cómo se construyen, maduran y decaen las narrativas que mueven a las masas y, por extensión, a los precios; comprensión del marco geopolítico que enmarca cualquier decisión sectorial; gestión instintiva del riesgo aprendida en la consultoría a empresas expertas en el tema; y el hábito de lectura voraz, multitemática y sostenida que vuelve digerible cualquier campo nuevo por complejo que parezca.

Vale señalar además, casi como argumento de autoridad histórica, que el Wall Street Journal, el índice industrial Dow Jones y la disciplina misma del análisis técnico bursátil tienen como fundador a Charles Henry Dow, periodista estadounidense del siglo XIX que jamás tuvo formación financiera formal y que dedujo los principios fundacionales del análisis de tendencias a partir de doscientos cincuenta y cinco editoriales escritos para su propio periódico. El humanista no está tan lejos del inversionista como pudiera pensarse; la historia institucional del mercado moderno lo confirma.

La formación mercadológica posterior complementó esa base con el reverso de la moneda: si el periodista codifica y decodifica narrativas de interés masivo, el mercadólogo aprende a construirlas para las corporaciones. Los ciclos narrativos son la materia prima del análisis de sentimiento de mercado. La exposición al sistema financiero y los principios básicos de inversión y gestión de riesgos absorbidos en años de comunicación bancaria. La pedagogía del docente que sabe descomponer estructuras complejas en marcos transmisibles, que es exactamente lo que hace un buen inversionista cuando reflexiona sobre sus propios trades. El consultor que diagnostica patrones donde el cliente solo ve síntomas. El design thinker que entiende la iteración como método y la falla rápida como información y aprendizaje.

Cuando llegué al mercado en 2024 no llegué novato. Llegué con seis lentes superpuestos, cada uno entrenado durante un quinquenio. Eso explica varias cosas que la versión simple de la historia, «periodista descubre el trading», deja sin explicar: por qué la curva de aprendizaje fue rápida los primeros seis meses, por qué la lectura macro fue certera en momentos clave, y por qué esa mañana de agosto, sin saber qué era el VIX, supe sin titubear que compraba y no vendía. No era talento. Era la herencia acumulada de seis profesiones previas, esperando ser convocados por la séptima. El periodista joven entrevistando a economistas que sabían más que él, el ejecutivo bancario en crisis sectoriales, el docente improvisando ante salones difíciles, el consultor presentando diagnósticos incómodos, el design thinker tolerando prototipos que no funcionan. Todas esas vidas previas habían entrenado al inversionista que esa mañana, sin diagnóstico técnico pero con saberes acumulados en otras vidas, actuó en condiciones de información incompleta y miedo generalizado.

Esa lectura tiene una implicación que me parece importante para cualquier profesional en momento de transición. Solemos pensar en la reinvención como abandono de lo anterior, partida desde cero, riesgo de pérdida de capital intelectual acumulado. La evidencia de mi propio caso sugiere lo contrario. La reinvención no descarta lo previo; lo reactiva en un contexto nuevo. La pregunta correcta antes de cualquier transición no es «¿qué tan ajeno es el destino al lugar donde estoy hoy?», sino «¿qué traigo de las trayectorias previas que el destino nuevo va a necesitar, aunque la conexión todavía no me sea obvia?». La respuesta a esa segunda pregunta casi siempre es más rica de lo que uno cree.

El periodista de 1991 no sabía que iba a entrar al mercado treinta y tres años después. Pero estaba, sin saberlo, escribiendo el primer capítulo de una formación que tomaría seis profesiones más antes de aterrizar donde aterrizó. Cada uno de los siguientes capítulos pareció en su momento una desviación. Vistos en sucesión, todos eran preparación. Esa es, sospecho, la verdadera historia que aprendí mientras creía que estaba aprendiendo a operar mercados. El mercado fue solo el espejo donde finalmente vi el patrón.

El próximo capítulo de esta historia puede ser el tuyo

A los profesionales en momento de transición, particularmente quienes cargan con la sensación de que su próximo capítulo es demasiado ajeno al anterior, les ofrezco esta lectura como hipótesis de trabajo. Tu próximo capítulo probablemente requiere todo lo que ya hiciste. La conexión todavía no la ves. La verás cuando ya estés del otro lado, cuando puedas mirar la trayectoria entera en sucesión y descubrir que cada eslabón estaba atornillado al siguiente, aunque al momento de cada cambio sintieras que estabas saltando al vacío. Mañana cumplo dos años en el séptimo capítulo. Lo que llevo aprendido cabe en esta nota; lo que falta por aprender ocupa el resto de los próximos quinquenios.

Quedan en el tintero, para próximas entregas si el tema les interesa, otras observaciones que la data y la experiencia me regalaron en estos veinticuatro meses. Por ejemplo, que dentro del mismo sujeto conviven dos personas distintas, un inversionista paciente y un trader activo, con resultados marcadamente diferentes y con implicaciones operativas que vale revisar con honestidad. O que el peor juicio del operador se manifiesta estructuralmente en los dos extremos del espectro emocional, no en el medio, y eso permite construir reglas que protegen contra uno mismo. O cómo extraer flujo del sistema para vivir sin descapitalizarlo, problema que estaba resolviendo mal hasta que la matemática me enseñó el peligro. O cómo construir bien la relación entre aprendiz y mentor en mercados, qué se debe esperar y qué no, cuáles son las señales de que la relación está cumpliendo y cuáles las de que ya cumplió. Si alguno de estos hilos les pica curiosidad, díganmelo en los comentarios. La conversación, igual que la trayectoria profesional, se construye eslabón a eslabón.